Два трека кризиса: восстановление мощностей и сырьевая зависимость

13:15 / 22 мая 2026

Мировой рынок полимеров столкнулся с разнонаправленными факторами, которые нельзя сводить к одному сценарию. Текущую ситуацию надо рассматривать через два трека развития.

Первый трек для рассмотрения — это время восстановления потерянных мощностей в ходе атак. Крупные производители громко не заявляют о возможных потерянных мощностях в таких странах как Катар, Саудовская Аравия, Кувейт.

Второй трек – это сырьевая зависимость. Азия зависит от нафты для производства полимеров. Мощности по производству нафты не восстановлены до прежнего уровня, и остается вопрос, куда утилизировать эти мощности. Варианта два: для производства энергоносителей и поддержания логистической цепочки за счет наличия топлива для тех сегментов, которые не были затронуты военными действиями либо для поддержания производства полимеров. Второй сценарий не будет приоритетным.

Быстрой релаксации не будет – та стабилизация, что мы видим сейчас, это результат частично восстановленных цепей поставок. Сырьевая зависимость остается на прежнем уровне.

Глобальный рынок нефтехимии и полимеров: переход от циклической волатильности к структурному стрессу

Мировой рынок нефтехимии входит в фазу, где ключевым драйвером ценообразования становится уже не классический баланс спроса и предложения, а устойчивость сырьевых потоков, логистики и экспортной инфраструктуры. Последние события на Ближнем Востоке ускорили процессы, которые ранее развивались постепенно: фрагментацию торговых потоков, регионализацию премий и снижение гибкости глобальной цепочки поставок.

Текущая ситуация развивается одновременно по нескольким направлениям, каждое из которых уже оказывает влияние на рынки полиэтилена, полипропилена и производных нефтехимических продуктов.

Потеря мощностей и фактор неопределенности

Первый ключевой фактор — риск выпадения производственных мощностей и неопределенность сроков их восстановления.

Крупные производители региона, включая компании из Катара и Саудовской Аравии, пока не раскрывают в полном объеме возможные масштабы повреждений инфраструктуры и объемы потенциально потерянных мощностей, а потеряно по разным источникам от 8 до 10 млн тонн по полиэтилену и, как минимум, больше 4 млн по полипропилену. Естественно, рынок уже начал закладывать в цены премию за риск.

При этом критическим фактором становится не только физическое состояние производств, но и устойчивость экспортной логистики:

- доступность портовой инфраструктуры;

- страхование грузов;

- стоимость фрахта;

- стабильность морских маршрутов;

- надежность поставок сырья и полуфабрикатов.

Именно поэтому текущая стабилизация цен не означает восстановление рыночного баланса. Скорее, это временный результат адаптации цепочек поставок к новым условиям.

Сырьевой фактор: нафта, СУГ и ограниченная гибкость системы

Второе направление связано с сырьевой зависимостью азиатской нефтехимии.

Значительная часть азиатских мощностей по производству полиолефинов ориентирована на нафтовое сырье. В условиях ограниченной доступности нафты возникает конкуренция между двумя направлениями ее использования:

- производство моторных топлив;

- обеспечение нефтехимического сектора.

На текущем этапе приоритет, вероятнее всего, будет оставаться за топливным сегментом, поскольку поддержание транспортной и энергетической инфраструктуры имеет критическое значение для экономик региона.

Это означает, что нефтехимия может столкнуться с ограничением сырьевого обеспечения даже без прямых остановок полимерных производств.

Таким образом, рынок входит в фазу не физического дефицита полимеров как такового, а дефицита гибкости сырьевого баланса.

Полиэтилен: глобальный арбитраж и формирование премиального рынка

Наиболее ярко структурный стресс уже проявился на рынке полиэтилена.

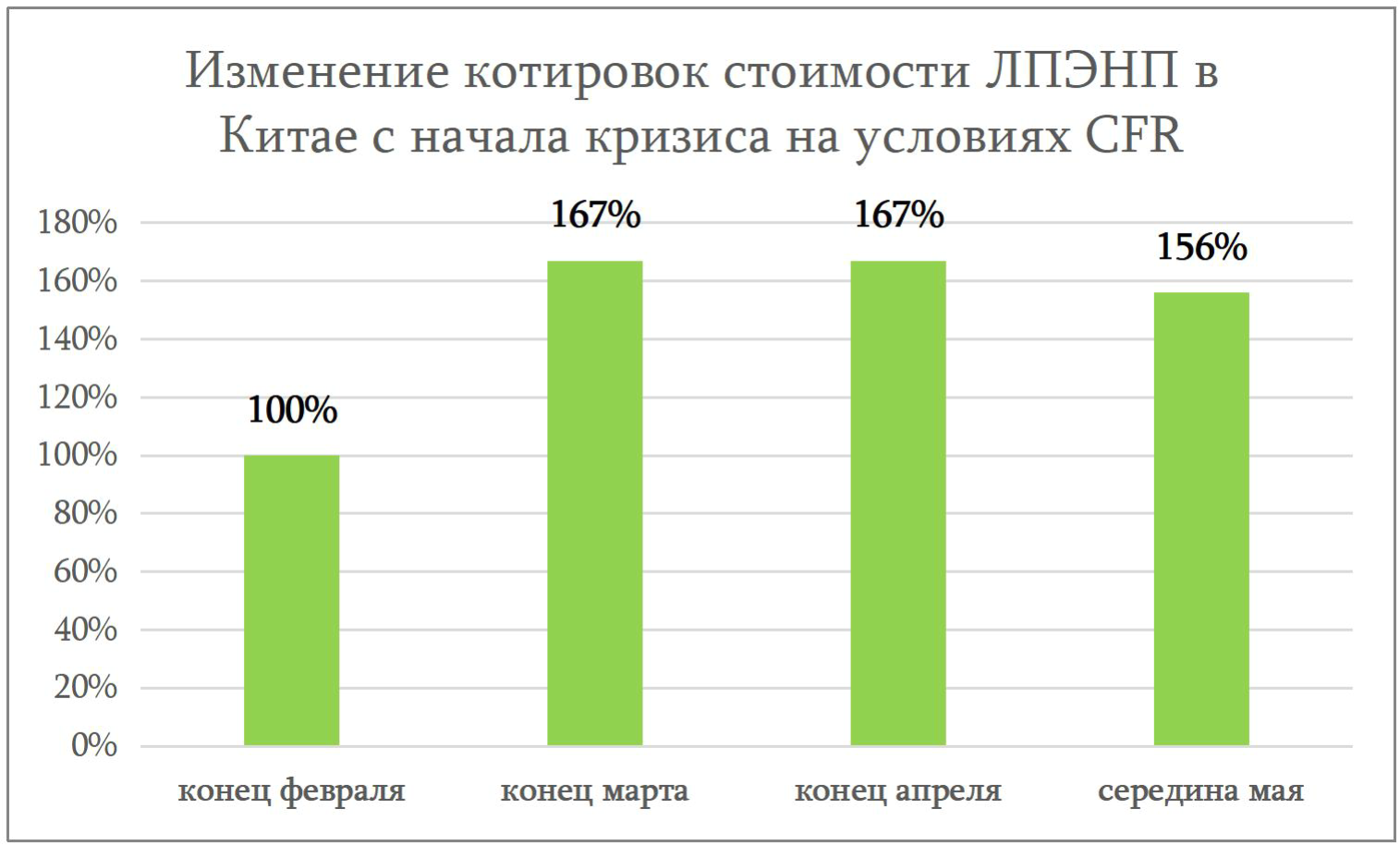

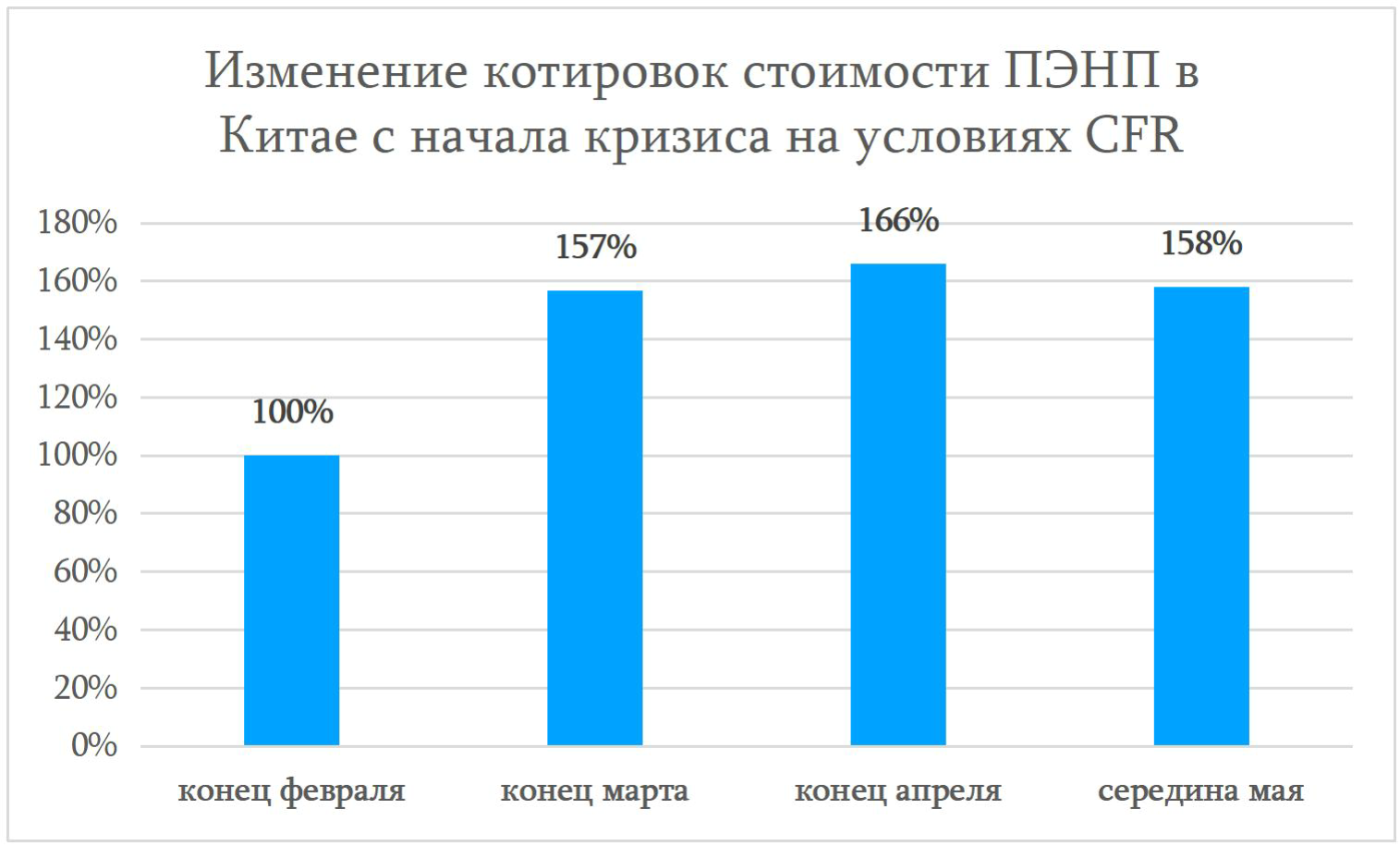

Спред между ПЭНП CFR Турция и CFR Китай достиг экстремальных значений — порядка $600–700 за тонну. Это свидетельствует о формировании глобального арбитража: производители и трейдеры начинают перенаправлять объемы в наиболее премиальные регионы.

График 1. Изменение котировок стоимости 1 тонны ЛПЭНП в Китае с начала кризиса в конце февраля 2026 г., условие поставки CFR, валюта доллар США.

Турция в текущей конфигурации становится одним из наиболее чувствительных рынков:

- высокая зависимость от импорта;

- зависимость от ближневосточных поставок;

- уязвимость к любым сбоям в логистике в Красном море и Персидском заливе.

В результате Турция начала втягивать объемы из Азии и Европы, формируя ценовую премию и усиливая глобальное перераспределение потоков.

При этом Китай пока остается относительно более обеспеченным за счет:

- собственных мощностей;

- большей интеграции;

- возможности административного управления потоками сырья.

График 2. Изменение котировок стоимости 1 тонны ПЭНП в Китае с начала кризиса в конце февраля 2026 г., условие поставки CFR, валюта доллар США.

Однако глобальный арбитраж постепенно начинает переносить дефицит между регионами. Это означает, что локальный дефицит в Турции со временем способен трансформироваться в более широкий рост цен в Азии.

Ключевой вывод по полиэтилену: рынок постепенно переходит от локального уровня цен к глобальному ценовому механизму, где цена в одном регионе начинает напрямую влиять на баланс в других частях мира.

Полипропилен: ухудшение поставок сырья

Если рынок полиэтилена уже вошел в фазу логистического и ценового стресса, то полипропилен начинает сталкиваться с дополнительной проблемой — ухудшением экономики переработки пропилена.

График 3. Изменение котировок стоимости 1 тонны ПП марки Рафия в Китае с начала кризиса в конце февраля 2026 г., условие поставки CFR, валюта доллар США.

Разница между полипропиленом и пропиленом в Юго-Восточной Азии опустилась существенно ниже комфортного уровня для интегрированных производителей. Это снижает мотивацию переработки пропилена в полипропилен и повышает вероятность:

- снижения загрузок;

- перераспределения сырья;

- ограничения экспортных объемов PP.

Рынок ПП долгое время оставался более слабым по сравнению с ПЭ из-за хронического переизбытка мощностей в Азии. Однако текущая ситуация начинает менять структуру рынка.

Дополнительным сигналом становится изменение экспортного паритета в странах Юго-Восточной Азии. Вьетнам и Таиланд демонстрируют рост привлекательности экспортных продаж, что указывает на:

- перераспределение потоков;

- усиление глобального арбитража;

- снижение локального предложения.

Одновременно прибыль ближневосточных производителей резко выросла, что подтверждает способность ближневосточных поставщиков удерживать высокие экспортные цены даже при росте стоимости логистики и страховых затрат.

Удобрения и продовольственная инфляция

Разрывы цепочек поставок уже начали отражаться не только на полимерах, но и на рынке удобрений.

Мировой уровень производства всех удобрений в 2025 году составил свыше 240 млн тонн, из которых треть примерно произвел Китай. На второе место по объему производства вышла Россия с рекордными 65 млн тонн, из которых 48 млн ушло на зарубежные рынки. Из всего многообразия типов удобрений (мочевина, азотно-серные, азотные, фосфатно-калийные, и т.д.) под удар потенциально попадают центры производства мочевины, при производстве которой используется натуральный газ. На долю мочевины в общем объеме производства удобрений в мире приходится около четверти, соответственно, с учетом того, что мочевина производится не только в Индии, а это самый крупный производитель, обрушения производства удобрений в мире вряд ли стоит прогнозировать.

Соответственно сценарий масштабного продовольственного кризиса на данный момент выглядит переоцененным. Однако рост стоимости удобрений и снижение их доступности способны существенно повысить себестоимость сельскохозяйственной продукции, особенно в странах Азии и Африки, зависимых от импорта агрохимии.

Для России прямой эффект может быть ограниченным, однако косвенное влияние вероятно через удорожание импортируемых продовольственных товаров, включая кофе, какао-продукты и пальмовое масло.

В то же время рост мировых цен на продовольствие способен создать дополнительные экспортные возможности для российских поставщиков агропромышленной продукции.

Российский рынок: валютный фактор и внутренняя инфляция

Ситуация на глобальном нефтехимическом рынке накладывается на внутренние макроэкономические риски России.

Существенный дефицит бюджета формирует для финансовых властей сложный баланс между:

- сдерживанием инфляции;

- поддержанием бюджетной устойчивости;

- необходимостью сохранения экспортной конкурентоспособности.

В случае перехода к более слабому рублю внутренний рынок полимеров может получить дополнительный ценовой импульс даже при стабильных мировых котировках.

Это особенно чувствительно для сегментов, сохраняющих зависимость от:

- импортных компонентов;

- специальных марок;

- катализаторов;

- отдельных видов нефтехимического сырья.

Несмотря на высокий уровень интеграции российской нефтехимии, внутреннее производство по-прежнему не покрывает весь спектр потребностей переработчиков.

Что ждать дальше

На текущем этапе базовым сценарием остается сохранение высокой волатильности на мировом рынке полимеров.

Даже в случае частичной стабилизации логистики рынок, вероятно, еще длительное время будет функционировать в условиях:

- премии за риск;

- регионального дефицита;

- ограниченной гибкости цепей поставок;

- удлинения торговых маршрутов;

- высокой чувствительности к любым сбоям в снабжении производственных центров.

Для полиэтилена наиболее вероятным сценарием остается сохранение сильного рынка с премиальными ценами в Турции и Европе.

Для полипропилена риски постепенно возрастают по мере ухудшения сырьевой экономики и снижения гибкости экспортных потоков.

Главным риском для переработчиков становится уже не только абсолютный уровень цен, а доступность материала:

- сроки поставки;

- наличие спотовых объемов;

- форс мажоры;

- устойчивость лингвистической цепочки.

Именно эти факторы в ближайшие месяцы будут определять динамику мирового рынка нефтехимии значительно сильнее, чем традиционные циклические колебания спроса.

Авторы:

Эльвира Митюкова, генеральный директор "Терраскоп Групп",

Марк Голд

RUPEC в Telegram

0 комментариев